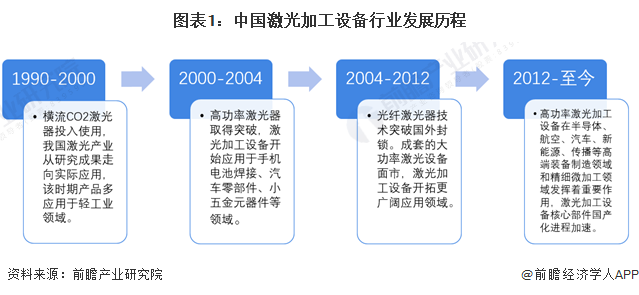

我国的激光产业起步于上个世纪六七十年代,1961年9月,中国第一台激光器在长春光机所诞生,在随后的几十年内,逐步形成了水平先进、经营广泛的激光科技领域,并在产业化方面取得了可喜的进步。

2012年以来,我国高功率激光加工设备逐渐广泛应用于高端装备制造领域和精细微加工领域,带动我国完成传统工业的更新迭代。

激光加工设备是国家战略性新兴产业,国家不断出台相关政策对行业发展进行支持。目前,我国的政策规划主要是鼓励相关企业积极开展自主研发,掌握核心技术,推进核心零部件国产化以及大力推进高端设备制造,增强制造业核心竞争力

根据《2022中国激光产业发展报告》,从市场渗透率来看,在1-3KW功率段光纤激光器市场,2022年国产光纤激光器市场份额达97.3%,已基本实现国产化;在3-6KW功率段光纤激光器市场,国产激光器渗透率由2018年的15.8%迅速提升至2022年的95.7%;在6-10KW功率段光纤激光器市场,2022年国产渗透率达到58.6%。在10KW以上功率段光纤激光器市场,国产激光器渗透率更是从2018年的5.7%快速增长至2022年的64.1%。

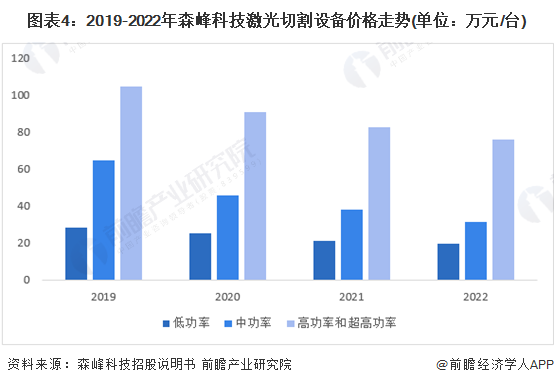

根据森峰科技招股说明书披露的数据,森峰科技不同功率的激光切割设备价格近年来持续走低。由于核心部件激光器国产化程度提高,价格下降,激光切割设备价格同步下降。

从细分零部件来看,近年来我国激光加工设备市场规模不断扩大,激光产业链日趋成熟,国产激光加工设备市场占有率大幅度提高,究其根源得益于核心元器件国产化比例的提升。目前国内激光加工设备核心元器件领域仍较薄弱,尤其是激光芯片领域,在性能、稳定性上还不具有全面替代国外产品的实力,仍处于起步阶段。因此造成了我国激光产业结构的不均衡,中低端工业激光器相对能够自给自足,但是高端工业激光器则需要从国外进口,而半导体激光芯片作为工业激光器的核心器件,仍严重依赖进口。

更多本行业研究分析详见前瞻产业研究院《中国激光加工设备行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据产业研究报告产业规划园区规划产业招商产业图谱智慧招商系统行业地位证明IPO咨询/募投可研IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对激光加工设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来激光加工设备行业发展轨迹及实践经验,对激光加工...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。