在中国制造 2025 的大战略背景下,中国激光产业蓬勃发展。据前瞻产业研究院测算 2015年我国激光器销售总规模约为 218.16 亿元,2

在中国制造 2025 的大战略背景下,中国激光产业蓬勃发展。据前瞻产业研究院测算 2015年我国激光器销售总规模约为 218.16 亿元,2016 年产业市场规模在 236 亿元左右,同比增长约 8%。传统工业制造业面临深度转型,高端精密加工由于高效率、高附加值、高技术壁垒等特点,是传统制造业转型的一个重要方向。我国的激光加工设备也在向这一方向转型,已经开始布局消费电子触摸屏模组生产、半导体晶圆划片等高端 3C 制造领域及蓝宝石、曲面玻璃和陶瓷等脆性材料生产领域。

中国激光产业市场起步较晚,但随着中国装备制造业的迅猛发展,近年来的中国激光产业发展迅速。根据相关报告,2012-2016年,全球激光器行业收入规模从87亿美元增加至2016年的104亿美元,年复合增长率为4.47%。至2015年,中国已经取代欧洲,首次成为激光器最大的消费市场。

2016年,在工业、信息、商业、医用和科研领域的激光设备(含进口)市场销售总收入高达385亿元,较2015年增长了12个百分点。预计2017年,中国激光设备市场销售总收入有望突破455亿元。中国工业激光产业,已成受高度关注的产业之一。

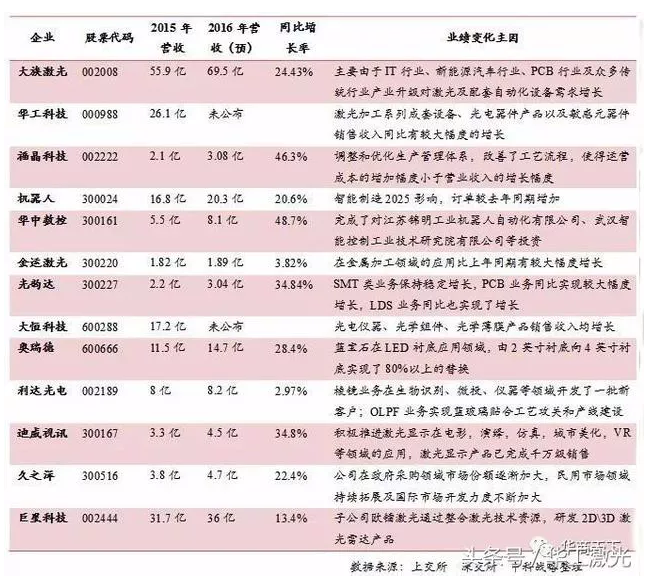

事实上,中国激光市场增长速度已经超过了欧美等国。2016年,中国激光企业龙头大族激光与华工科技的增长率分别为26.50%、24.55%,收入增长均高于国外企业。

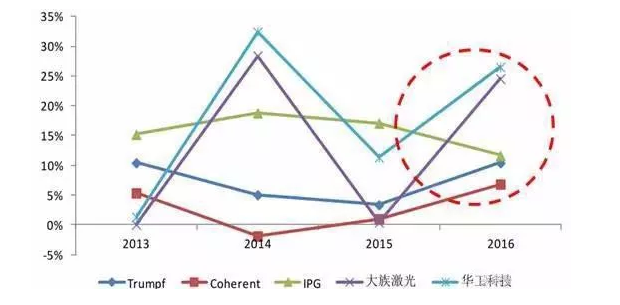

从全球市场份额来看,2015年、2016年激光企业排名比较稳定,第一名为Trumpf,其次排名顺序为IPG、大族激光、Coherent、华工科技。中国的大族激光与华工科技排名进入前五,虽然大族激光全球市场份额与第一名Trumpf 30%市场份额还有很大差距,但TOP5名单中有2名是中国企业,至少表明中国企业在激光产业上没有掉队。

目前,中国激光产业主要有4个产业带,分别是珠江三角洲、长江三角洲、华中地区和环渤海地区。这些产业带原本侧重点有所不同,随着相关政策的发布,国内多省市地区也把光电子和激光产业作为地方规划发展的重点方向,国内激光产业的区域格局正在发生改变。

华中地区激光产业由量变走向质变阶段。武汉地区超过100家企业,近10万人从事激光技术及产业化,激光加工应用,激光相关配套等产业齐全,并有完备的产、学、研国家级基地,为激光产业的质变发展提供基础。该地区产业规模,在150亿元左右。

长三角区域拥有国内顶尖激光水平。该区域是我国激光产业主要聚集带之一,激光产业链已经完善,产业分布于上海,南京,苏州,宁波等地,激光设备和生产技术处于国内顶尖水平。该地区产业规模,在60-90亿元之间。

珠三角地区成为全国最大应用市场。珠三角地区海运发达,出口便利,激光产业出口额占到全国激光产品出口的三成以上,深圳已成继武汉之后国内第二的激光产业聚集地。该地区产业规模,在130亿元左右。

环渤海区域激光产业技术研发实力强。环渤海区域的激光产业技术研发实力较强,以北京为代表的市场聚集了大批IT,通信企业,对于激光产品的需求旺盛。较为发达的医疗,机械,仪器仪表等行为,带动了区域的激光产业蓬勃发展。该地区产业规模,在110亿元左右。

除了以上四大产业带,目前初具规模的产业集群还有西部地区的陕西与四川,产业规模在30-50亿元之间。

不同产业带之间虽然存在竞争,但当前更多的是竞合关系,譬如苏州地方会欢迎武汉激光企业去建厂,而中部与西部地区的企业又愿意到沿海发达地区去拓展市场,彼此之间的合作比较频繁。

可以预见的是,产业带之间的战略合作必定会给企业们带来更多的发展机会。借助相关的政策及发展契机,每个企业都有冲击百亿、十亿体量的机会与可能性,这会加速激光行业新市场格局的形成。

对于未来发展,中国激光企业不但要精于技术研发及创新,更应该熟悉公司运营,要在度上提高企业核心竞争能力,以抓住时机快速冲击30亿市场体量以及100亿市值,才能逐步改变当前国外企业主导的市场格局。