激光产业链庞大,激光元器件大部分企业下游为光电设备和芯片采购方,而激光器和激光加工设备跟激光产业关联度最高。大部分企业竞争力较强,例如最早成立的大族激光和华工激光,已经是国内知名的激光加工设备厂商;锐科激光和杰普特等激光器企业也在国内享有极高的知名度。

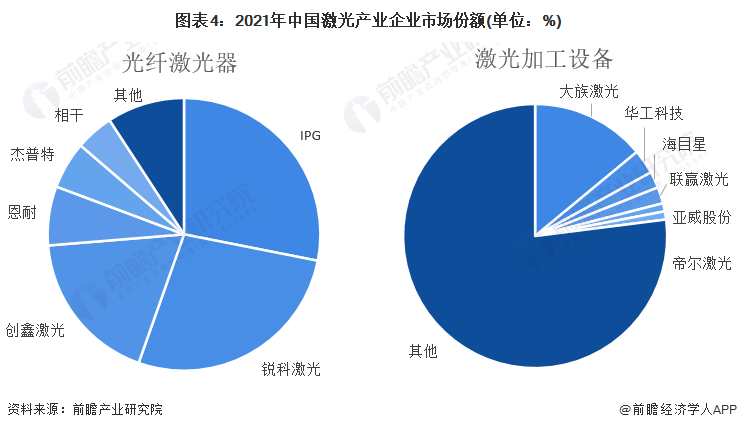

根据Laser Focus World数据,2021年中国光纤激光器市场规模约占工业激光器的53%。其中,IPG的市场规模继续下降到28.1%,锐科激光上升到27.3%,几乎和IPG持平。预计2022年光纤激光器的市场会面临行业较大的洗牌。

中国激光加工设备制造行业近年来得到了迅速发展,但与国际同行相比,还存在很大差距。目前行业集中度较低,2021年激光设备行业排名第一的大族激光仅占14%,华工科技3%,海目星2%,连赢激光2%,亚威股份和帝尔激光均占1%。

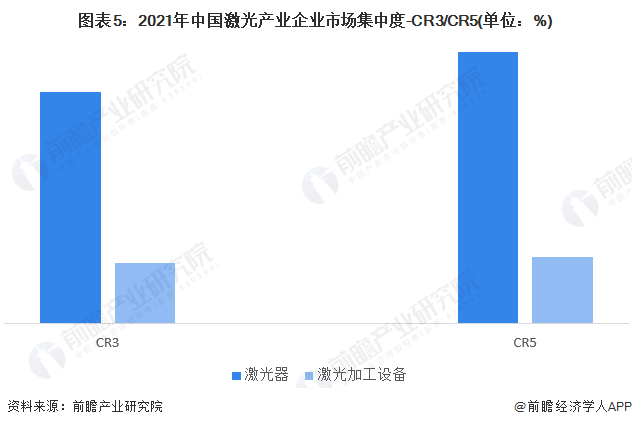

从行业集中度来看,激光器的集中度更高,CR3高达73%,CR5高达86%,几乎是完全垄断市场。激光加工设备行业集中度相对较低,CR3为19%,CR5为21%,相对来说市场竞争较激烈。

从业务布局上看,激光产业的上市公司中,中游激光器的锐科激光、华工科技、杰普特几乎全部为激光相关业务,大族激光、海目星、德龙激光、英诺激光的激光相关业务在90%-95%之间,他们都积极拓展激光相关建设全产业链,在各细分领域均有布局;其次是炬光科技、光韵达、联赢激光相关业务布局在80%~90%;在专业细分领域上有较强的市场竞争力;金运激光、亚威股份业务布局占公司比重在30%-50%之间,其在各自细分领域中不断提高激光产业的应用比重;未来将会继续拓展激光相关建设业务。

除此之外,这些上市公司基本80%-90%的业务比重在国内,还会进行一部分的出口业务。国内方面华东和华南以及华中地区是较为重点的布局区域。

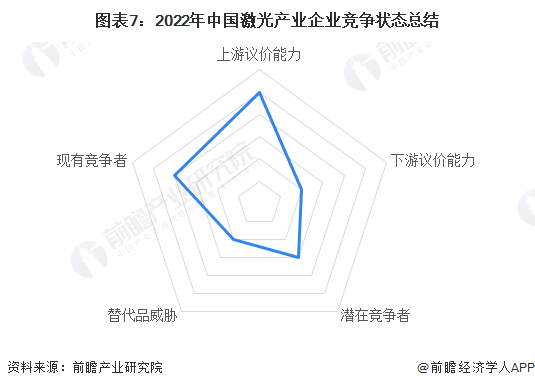

从五力竞争模型角度分析,目前,我国激光产业属于高端装备及智能制造行业,由于技术壁垒较高,企业一般产品和工艺成熟需要较长的经验积累,目前替代品威胁较小;现有竞争者数量较多,但市场集中度从全行业看相对较高;上游供应商为光电原料、激光元器件等企业,议价能力较强,而下游消费市场主要是工业等领域,议价能力较弱;同时,因行业资金、技术、人才门槛较高,潜在进入者威胁较小。

前瞻产业研究院创立于1998年清华园,2002年总部设深圳,致力于为企业、政府、科研院所提供具有前瞻性的产业咨询服务。目前前瞻已服务20万家企业,成为600多个地方政府智库机构,累计服务1800多个产业园,已辅导500多家企业上市成功。专注于:产业研究、专项调研、产业规划、产业转型升级、产业布局、产业招商、IPO咨询(募投可研、业务与技术撰写、工作底稿咨询)、产业大数据平台搭建等解决方案。