一、深化组织架构改革整装而发,施行股权激励与员工共享成长(一)内延外购产业垂直一体化整合,横向拓展多领域建设平台型公司大族激光1996年成立于深圳,2004年在深交...

大族激光1996年成立于深圳,2004年在深交所上市。公司为全球客户提供激光、机器人及自动化智能制造解决方案,经过二十余年持续技术革新,已成为全球激光设备行业头部企业。

12月开始布局一支强势中线)该龙头属于氢能源头部!热点+利好双重叠加!(2)横盘震荡3年,3年时间底部不断吸筹,上行趋势确立!(3)公司连续2年净利润稳定盈利,已实现绝对竞争优势,现金流稳!(4)底部堆量+筹码高度集中+上升回档,庄游结合,周线突破平台,龙抬头形态,主力高控盘!(5)翻倍预计有80%以上的涨升空间,对其想知道的朋友,来Q%:1226249171 备注12月

在产业链垂直整合方面,大族激光通用元件及行业普及产品事业群负责激光器、控制系统、振镜和冷水机等主要器件的研发、制造,在核心器件激光器方面,公司在2017年收购加拿大Coractive 80%股权,进一步加强了公司在特种光纤和光纤激光器领域的技术能力,目前公司在光纤激光器方面处于行业最前沿。通过垂直整合,公司核心器件不仅可以满足自身设备需求,未来还可以推向市场独立销售,成为公司新的业绩增长点。

在行业横向拓展方面,公司的产品先后切入3C电子、LED、新能源、半导体等多个行业,围绕激光领域核心能力不断满足更多下业的创新需求,致力于建设先进装备行业平台型领袖企业。

公司的主要收入来源于高端制造加工设备,包括小功率加工(含消费电子)、大功率加工、显示及半导体、新能源以及PCB等相关设备。设备上游器件目前主要内部自用,未来将逐步推向市场,实现独立销售,有望成为公司新的业绩驱动因素。

从历史趋势来看,公司业务受到下游周期性影响。复盘公司历史业绩,公司整体收入呈现典型的多周期共振特点,受到宏观驱动的激光设备周期、PCB产业扩产周期、大客户新产品周期以及新兴产业扩产周期影响。

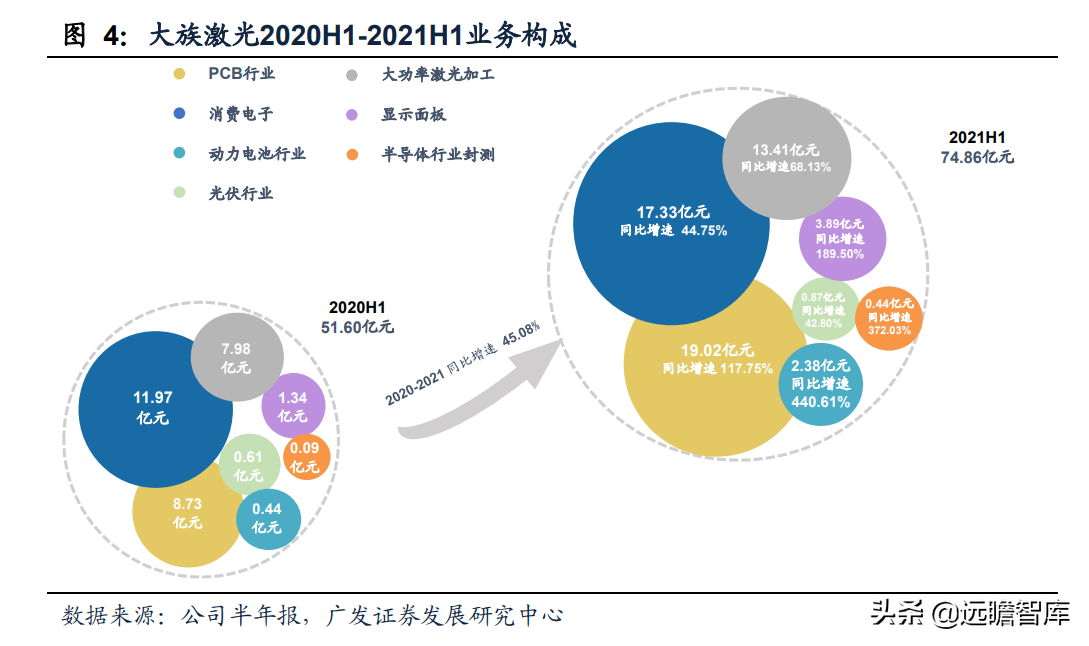

2021年以来公司业绩受益于下游高景气,在动力电池、PCB、显示面板和半导体等多个下 业获得大幅增长。公司业务结构持续改善,对消费电子大客户依赖变小,周期性影响有望减弱。

随着公司在新能源、PCB、半导体、极限制造等下业多点开花,公司营收及盈利有望进入快速增长期。

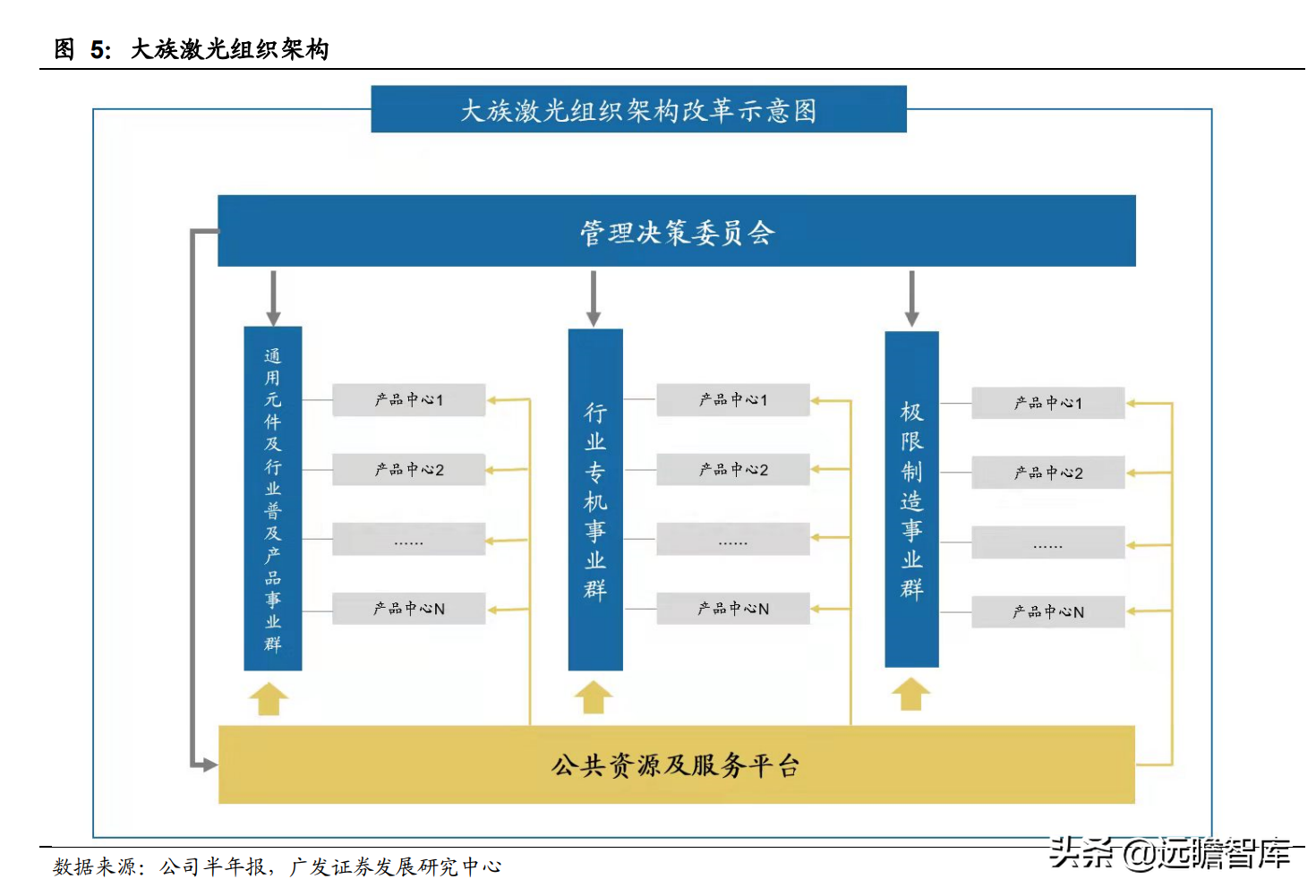

公司在2021年进行大刀阔斧的改革,重新梳理了自身的业务架构,并建立管理决策委员会对各个事业群进行统筹管理,董事长高云峰先生亲自任管理决策委员会主任。

公司将主要业务分为三大事业群:通用元件及行业普及产品事业群、行业专机事业群、极限制造事业群,并建立公共资源及服务平台支撑三大事业群发展。

在事业群基础上,公司对每个产品线重新进行战略梳理,目前有超过100个产品中心。向各中心放权并进行差异化考核,进行扁平化管理,使得公司资源配置更加合理、高效。

通过深化组织架构改革,公司可以更好地服务于“激光+X”战略目标,不断拓展新的行业应用和场景,推出有技术优势的行业专用设备和新场景应用设备,打造平台型企业。

一方面,公司业务范围从产业链下游的设备集成商拓展到上游设备核心器件领域,通过垂直一体化提升竞争优势;另一方面,公司基于激光核心能力不断切入新的应用领域,通过横向拓展持续开拓新增长极。

行业专机业务产品覆盖下游包括:消费电子、PCB、显示面板、动力电池、光伏、LED、半导体等行业;极限制造业务产品覆盖下游更为广泛,包括:工程机械、建设机械、汽车配件、厨卫五金、电子电气、智能家居等行业。

公司目前已经形成产品的激光设备及自动化产品型号有600多种,产品品类齐全、综合技术优势显著,可以为客户提供系统化解决方案。

同时,公司经过20多年发展,沉淀了3万个规模以上的工业客户,具有强大的客户资源优势,有利于公司深度服务客户实现度、平台型价值。

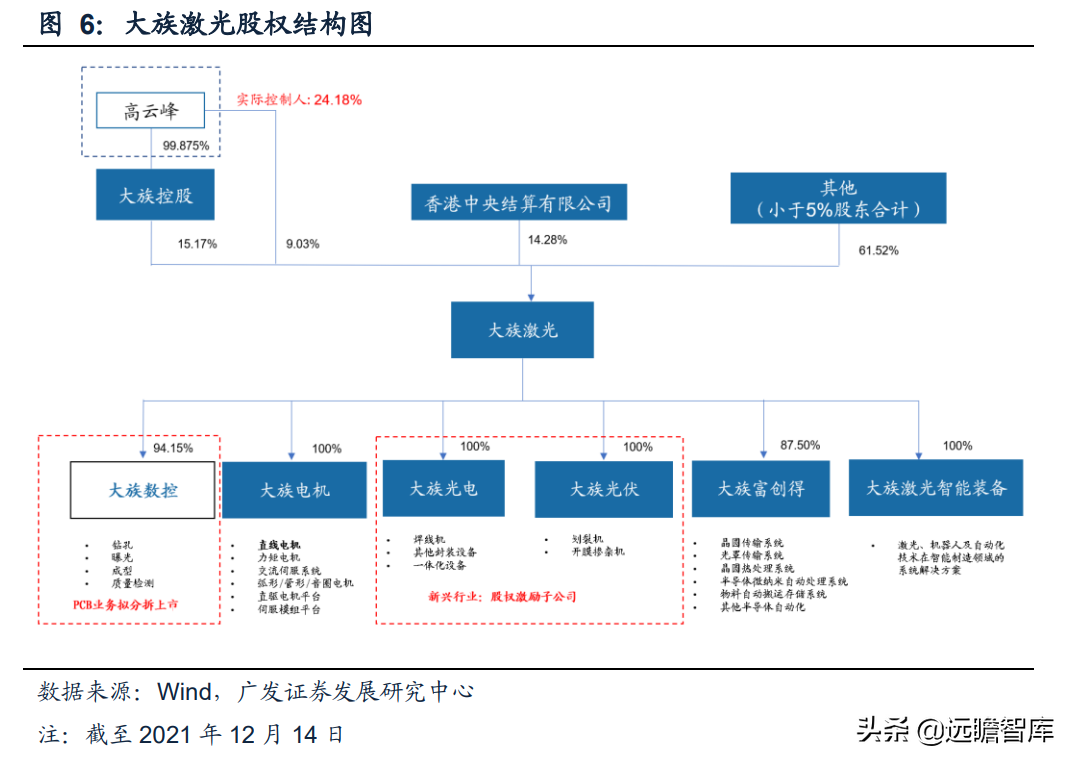

大族激光创始人高云峰先生是公司的实控人,担任公司的董事长。高云峰先生直接持股9.03%,通过大族控股间接持股15.17%,合计持股24.18%。

为进一步建立、健全公司长效激励机制,使公司高管人员、核心管理人员、核心技术(业务)人员共同分享公司的发展成果,上市公司于2019年8月发布大规模股票期权激励计划。

激励计划授予的激励对象总人数为1336人,拟向激励对象授予不超过5000万份股票期权,约占激励计划公告时公司总股本的4.6857%,股票期权的行权价格为每股30.57元。

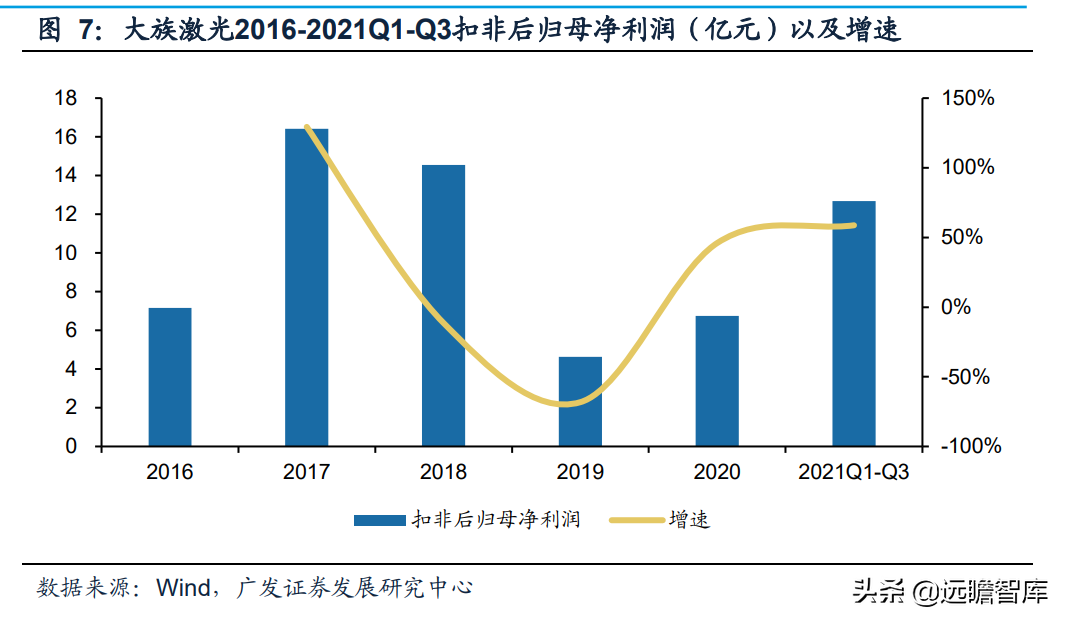

股票期权行权条件以2018年扣非后净利润14.54亿元为基数,2020-2022年扣非后净利润增长率分别不低于5%、15%和30%。

2020年公司扣非后净利润为6.75亿元,未能满足第一期行权条件,获授的但尚未行权的股票期权由公司注销。

第二个行权期的业绩考核目标为2021年扣非净利润不低于16.72亿元,公司2021年前三季度实现扣非后的归母净利润为12.67亿元,预计全年有望达到行权条件。

此外,公司子公司大族数控拟分拆上市,2020年12月公司通过增资的方式实行股权激励,设立员工持股平台对大族数控进行增资。

其他子公司方面,公司于2021年4月发布公告,拟通过转让子公司大族光电部分股权的方式实施股权激励。对于子公司大族光伏,公司拟通过增资扩股的形式实施股权激励。

大族激光在上市公司层面通过授予股票期权,子公司层面通过股权转让或增资扩股形式激励核心人员,调动其积极性推动公司成长,并与员工共享公司发展成果。

3.产品线由现有模切、装配、模组、烤箱等优势品类向涂布、卷绕、叠片、化成等高价值量设备拓展,不断提高价值量;

4.坚持大客户战略,连年获得宁德时代大单、与中航锂电签订战略合作协议、入股蜂巢能源,为公司业务增长打下坚实基础。

我们预计公司全年新能源业务收入有望突破15亿元,并且未来有望持续收获高速增长,成为公司未来业绩增长的主要推动力。

随着电动化、智能化水平的不断提高,消费者对新能源汽车的认可度逐渐提高,带动新能源汽车渗透率持续提升,行业进入爆发期。

2020年全球及中国新能源乘用车渗透率已达6%左右,根据真锂研究和工信部数据,全球新能源乘用车销量预计将从2020年的312.5万辆增长至2025年的2,550.7万辆,5年CAGR为52%;中国新能源乘用车销量预计将从2020年的124.6万台增至2025年的1,070.3万台,5年CAGR为54%。

根据前瞻产业研究院预测,全球电动汽车渗透率有望在2025年提升至23%,2040年达到67%,动力电池作为新能源汽车的心脏将充分享受行业的快速增长。

根据真锂研究数据,全球动力电池装机量预计将从2020年的190.5GWh上升至2025年的1,765.5GWh,因单车装机量也将逐渐提升,动力电池增速将高于新能源车增速,未来5年CAGR为56%。

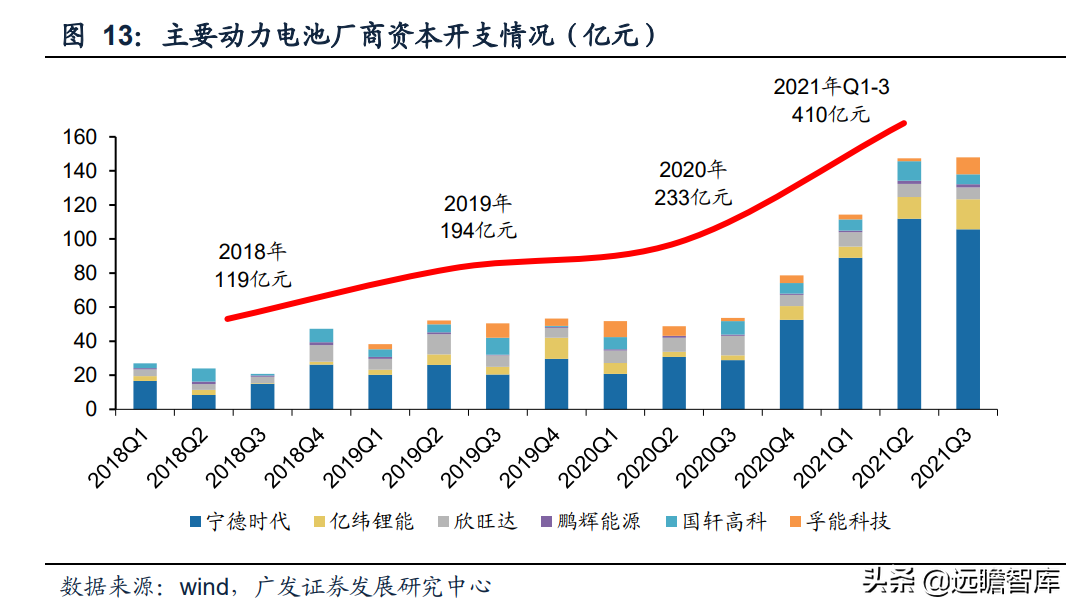

根据SNE Research预测,2023年全球动力电池需求缺口为18%,到2025年将达到40%。在需求量高度确定的情况下,全球动力电池厂商将继续加快投资与扩产。

今年以来,宁德时代、亿纬锂能、欣旺达等头部动力电池厂商资本开支同比大幅增长。动力电池厂商加速扩张产能,产生对制造设备的大量需求,设备厂商将持续受益于新能源高景气度。

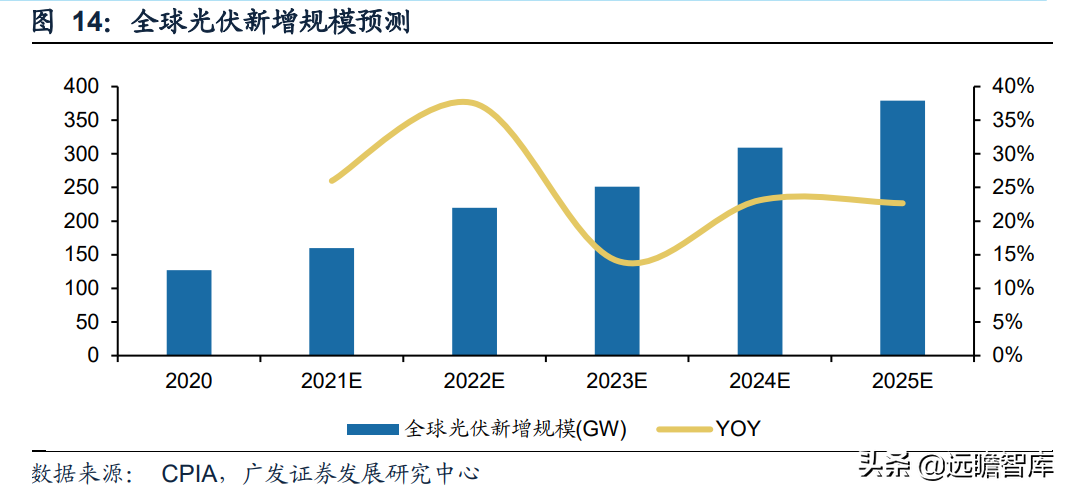

根据 CPIA 的数据及广发证券发展研究中心预测,预计2025年全球光伏新增规模将从2020 年的127GW上升至2025年的379GW,对应未来 5 年CAGR为24%。市场需求确定,光伏厂商持续扩产,光伏制造设备厂商率先受益。

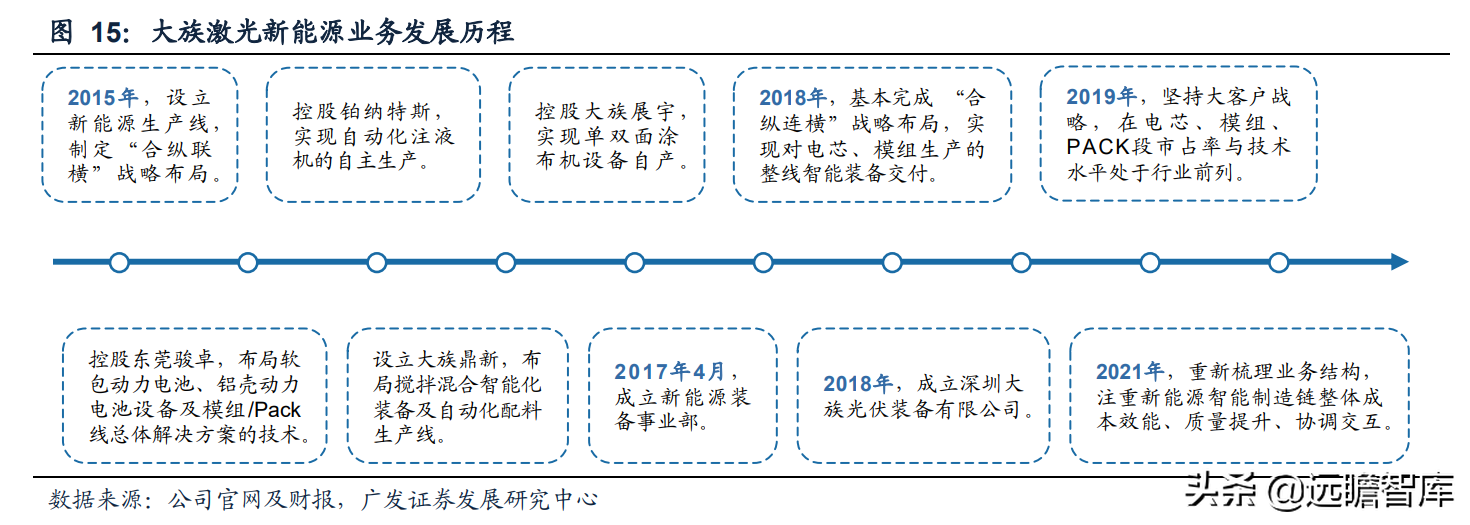

2015年,公司专门设立新能源产品线年,公司通过战略控股多家公司,实现对电芯、模组生产的整线年公司设立光伏子公司;2021年,公司重新梳理业务结构,由公司副总裁王瑾负责新能源产品线,光伏产品线从DSI分立出来,由公司副总裁宁艳华总负责,公司对新能源业务重视程度进一步提高。

王瑾曾历任公司市场拓展经理、华东销售总监、精密焊接事业部总经理;宁艳华曾历任公司工程师、工控部经理、工程配套中心副总监及总监、自动化中心总监、营销总部副总经理、生产运营总部总经理、精密切割产品线总经理。负责领导调整后,公司资源将进一步向新能源业务倾斜,加速业务成长。

2020年公司新能源业务(不含光伏)收入大幅降低,全年营业收入2.71亿元。2021年新能源业务恢复增长,仅上半年即实现营业收入2.38亿元,同比增长440.61%。光伏业务上半年实现营业收入8,724.03万。