原标题:【深度】邦德股份(838171):汽车冷凝器细分龙头,多年工艺的精进积累构筑产效壁垒及成本优势开源北交所研究

汽车冷凝器细分龙头,多年工艺的精进积累构筑产效壁垒及成本优势音频:进度条00:00 03:40后退15秒倍速快进15秒

邦德股份是一家专注于热交换器相关产品的“专精特新”中小企业,产品包括平行流式冷凝器(占比90%以上)、平行流式油冷器等,涵盖两千余类产品型号,应用于汽车冷却系统等热交换领域。公司主攻车后ODM市场,外销占比近90%,销售区域集中在北美洲和欧洲地区,客户包括汽车配件分销商、零售店、大型连锁店等。2022年实现营收3.38亿元(+46.11%),归母净利润创历史新高,达7796万元(+114%)。我们预计公司2023-2025年归母净利润分别为0.88/1.10/1.36亿元,对应EPS分别为0.74/0.93/1.15元/股,对应当前股价PE分别为11.8/9.4/7.6倍,可比公司PE(2023E)均值32.2X,首次覆盖给予“买入”评级。

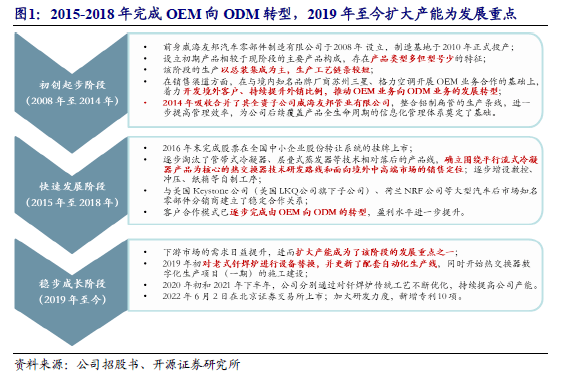

技术工艺:截至2022年拥有实用新型专利38项,研发费用率4.03%。在满足关键性能指标、安装尺寸前提下,通过优化产品结构及生产工序,形成了成本优势。市场地位:与美国Keystone、荷兰NRF、美国PRP等全球汽车大型零部件分销商合作年限较久,对其销售均占同品类采购额50%以上。2021年公司冷凝器全球市占率预估在7.59%至11.39%之间。募投项目:根据募资净额调整后计划1.16亿元用于热交换器数字化生产项目(一期)。预计新增冷凝器、油冷器产能分别118万台/年、22万台/年。随募投项目达产,公司冷凝器在全球市占率有望提升。

冷凝器等热交换器品类属于碰撞件,下游包括整车厂生产需求和车后市场替换需求。邦德股份主攻车后市场,市场容量与汽车保有量密切相关。美国汽车保有量从2013年2.56亿辆升至2022年2.83亿辆;我国由2013年1.4亿辆升至2022年3.19亿辆,于2020年超越美国。在全球汽车保有量逐年递增趋势下,预计2017-2030年北美、欧洲、亚洲车后市场CAGR分别为1.8%、1.3%、6.84%。竞争格局:2021年电装、翰昂、马勒、法雷奥四大巨头全球汽车热交换器合计市占率超70%;中国换热器行业集中度较低,邦德股份暂无对标A股可比公司。

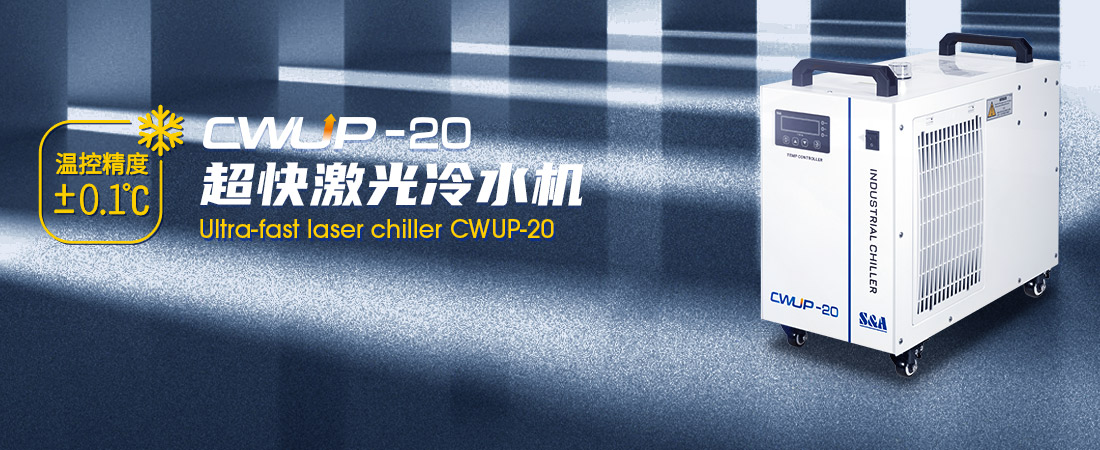

威海邦德散热系统股份有限公司成立于2008年,2016年改制股份公司。创始人吴国良先生曾于2004年在上海松江高科技园区投资创建上海邦德汽车零部件制造有限公司,致力于热管理产品的研发与生产,积累了丰富的经验。公司聚焦微通道热交换器研发、生产、销售,拥有先进的数字化生产线及信息化管理工具,是目前全球汽车后市场热交换器领域领先制造企业之一。2022年被认定为山东省“专精特新”中小企业。

拥有专利38项,2022年研发费用同比增长24.53%。2022年公司投入研发费用1361.50万元,同比增长24.53%,研发费用率达4.03%。公司加大研发力度,2022年新增专利10项,包括一种全铝质微通道平行流式汽车冷凝器、一种新型高强度翅片、一种新型过冷式储液器等。截至2022年12月31日,拥有实用新型专利38项,产品均已通过ISO9001质量管理体系认证和IATF 16949质量体系认证。

产品开发速度已能够达到“每日新增一个产品型号”。由于汽车市场上新速度较快,为确保新开发产品与车型上市同步化、持续维持公司在产品型号储配上的竞争优势,公司培养了一批经验丰富的研发人员,并建立了贯穿销售、研发、制造生产全流程的一体化研发体系。在各部门辅助研发人员的协同下,公司研发部门能够及时、准确地获悉市场需求和客户偏好,快速开发出精准匹配于公司生产工艺的产品设计图纸,且产品设计具有较高的工艺实现性。2021年公司独立开发适配于不同车型的产品型号共计226项,其中冷凝器200项;对原有型号重新设计并进行优化替代的产品型号共计120项,其中冷凝器118项。

业内企业在平行流式结构的框架下进行创新优化。汽车冷凝器结构经过近百年的发展历史,已发展至第三代结构,即平行流式结构。该类结构较管片式和管带式相比,在传导系数、体积、重量、空气侧阻力、制冷器侧阻力等方面均占据了很大优势,是目前市场上主流的结构。含公司在内的汽车冷凝器制造企业均是在平行流式结构的框架下,进行技术创新和工艺优化。

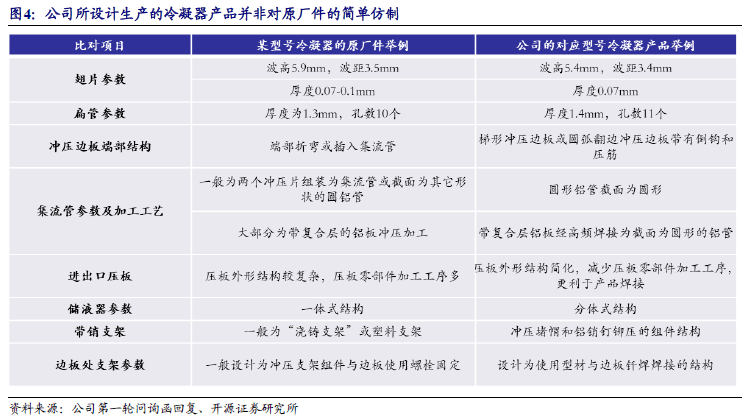

在满足产品关键性能指标、安装尺寸的前提下,优化产品结构及生产工序以形成成本优势。公司长年大规模生产冷凝器,在该领域的工艺水平、技术标准、生产设计经验等较OEM厂商拥有一定的比较优势,所设计生产的冷凝器与原厂件相比在整体外观结构、材料选用、扁管规格及数量、翅片波高波距厚度、翅片开窗角度、焊接特征等核心结构、外观方面存在较大不同,甚至换热量等核心性能都有一定提高,在满足产品关键性能指标、安装尺寸的前提下,公司的产品设计一方面符合现有生产设备、工艺实现路径等生产体系的要求,另一方面通过产品结构优化,降低生产工序或工步、减少材料耗用量,不仅满足了质量和性能要求,而且提高了生产效率,同时具备较为明显的成本优势。

汽车冷凝器等汽车零部件是基础技术原理相对成熟的产品,在广义技术创新层面,生产制造企业进行创新升级主要体现在具体产品型号设计创新、生产过程的工艺技术和加工设备等创新,并以专利技术和非专利技术(技术秘密)形式存在。

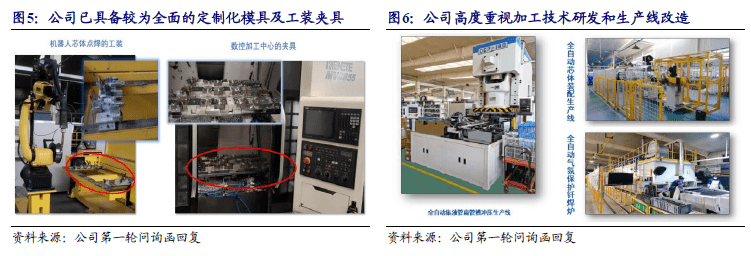

(1)模具及工装夹具的自主开发创新:已具备较为全面的定制化模具及工装夹具,储备数量达到上万件,基本能够适配于大部分的产品型号生产;配合产品设计端的图纸结构调整,以及创新性的通用化工装夹具开发,能够在较大限度内提升储备模具及工装夹具的利用率、体现相关储备的规模优势,进一步缩短产品开发至批产的周期,实现新型号产品的快速落地与供应,是市场竞争力的重要体现。

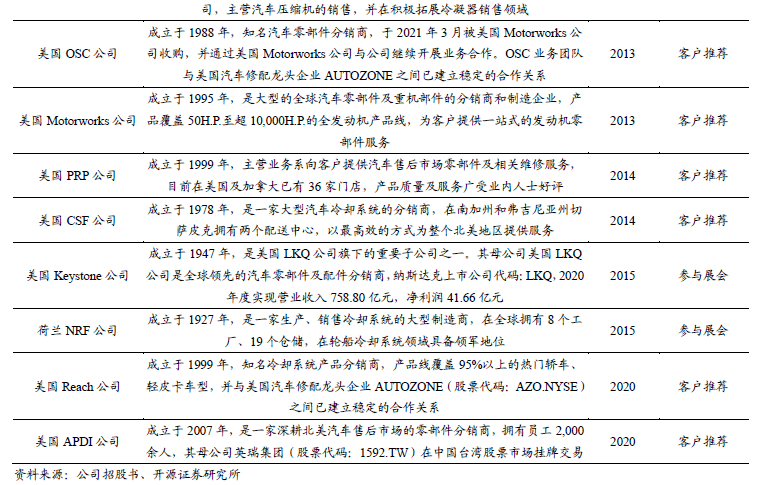

(2)加工技术优化和生产线改造创新:主要产品的生产大工序约30余道、小工序近百道,生产环节较长,且不同型号的产品所采用工艺流程在小工序或工步上略有差异。基于产品的生产特点,公司一直以来高度重视加工技术研发和生产线改造,旨在通过技术研发投入使传统生产工艺、设备得到优化改良,以理论和实践相结合的方式不断提升生产效率、生产能力,降低生产周转损耗和生产成本。

4项在研项目精进工艺。公司目前的研发项目有6项,其中2项成功验收,包括过冷式储液器结构优化项目、自动数控弯管机管路折弯项目,另外还有4项在研项目,旨在提高产品质量及生产效率。

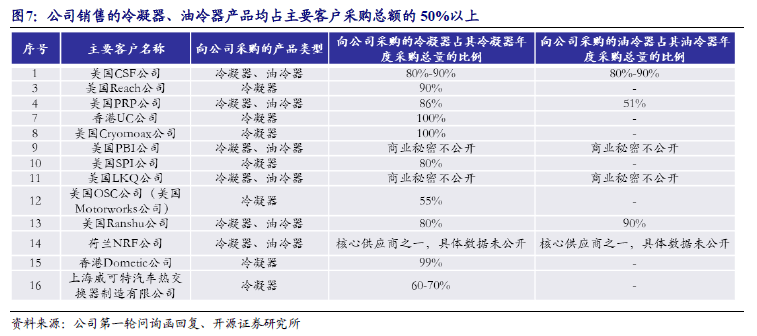

主要客户基本为大型汽车零部件分销商,合作年限较长。公司生产的平行流式冷凝器和平行流式油冷器分别应用于汽车领域的空调系统和变速箱换热系统,通过直接客户美国Keystone公司(美国LKQ公司旗下子公司)、荷兰NRF公司、美国PRP公司、美国OSC公司等全球汽车大型零部件分销商出口至北美、欧洲、韩国、澳洲、南亚及全球各地,最终应用于DS、GMC、Jeep、Mini、Ram、Smart、宝马、奥迪、特斯拉、现代等主要畅销车型;公司所生产的以集流管为代表的热交换器零部件主要销往格力电器、三星集团等国内外知名厂商。

客户采购占比高,前沿信息获知助力维持技术先进性。公司系其主要客户冷凝器品类的核心供应商,对主要客户销售的冷凝器、油冷器产品均占主要客户该品类年度采购总额的50%以上,可见与主要客户合作关系的紧密。通过持续稳定地为优质客户提供服务,公司可以优先获知行业新产品、新技术标准等前沿信息,优化提升技术优势,保持在汽车热交换器领域的技术先进性。

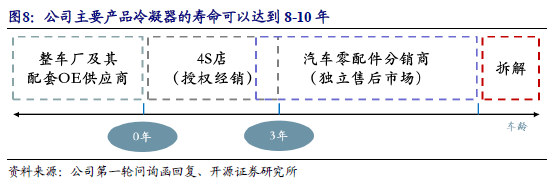

冷凝器属于碰撞件,更换周期与交通事故碰撞率相关。冷凝器位于汽车的最前端,任何汽车头部的碰撞都有一定可能导致冷凝器的气密性遭到破坏或发生变形,进而对其制冷效果造成影响而需要更换,因此冷凝器属于汽车零部件中的“碰撞件”。在无外部环境干扰的情况下,公司主要产品冷凝器的寿命可以达到8-10年,但通常情况下,汽车驾驶者在8年以上不发生任何碰撞的概率较低,因此冷凝器一般会在达到其使用寿命之前就发生更换的需要,更换的频率与交通事故碰撞率密切相关。冷凝器事故更换率行业经验值为汽车保有量的1%-1.5%,其中美国市场相对较低约为1.2%。

在全球范围内,2021年全球汽车保有量约为14.29亿辆;按照1%-1.5%的冷凝器事故更换率行业经验值计算,全球的冷凝器年需求量约在1,429万台至2,144万台之间。按照公司2021年度冷凝器总销量162.72万台计算,产品在全球的市场占有率预估在7.59%至11.39%之间。

公司本次公开发行股票募集资金总额为人民币1.42亿元,扣除发行费用后的募集资金净额为人民币1.24亿元。调整后计划投入1.16亿元用于热交换器数字化生产项目(一期)、743万元用于研发中心建设项目。截至2022年12月31日,公司已向上述募投项目分别投入0.69亿元、9万元。

本次项目新增产能合计140万台/年,其中新增冷凝器产能118万台/年、油冷器产能22万台/年。本次项目顺利实施后,将与现有工厂同时覆盖全系产品型号的生产,公司将根据实际情况合理分配各厂区的具体生产任务;未来公司仍保持冷凝器为主的收入结构,但油冷器销售收入占比预计有所上升。

截至2021年公司产能达173.48万台,产能利用率近100%。公司的业务规模逐步扩大,产能需求快速增长。为应对日益凸显的产能瓶颈问题,2020年初,公司通过优化生产工艺的方式,将产品入炉方式由双排进入改为三排进入,公司生产能力由120.95万台提升至155.93万台;2021年9月,公司通过工装夹具创新和设备参数调试实现钎焊炉产能提升工艺,使2021年全年生产能力提升至173.48万台。

开源北交所研究团队专注北交所,新三板,科技新产业研究,连续多年获得新财富最佳分析师、水晶球奖最佳新三板北交所研究、金牛奖和第一财经最佳分析师等荣誉。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使。