2022 年初以来运营商 5G CAPEX 下行明显,传统通信公司面临挑战加剧,融合 与创新或将成为下一轮通信增长点。2022 年或迎来运营商 CAPEX 的峰值,从 5G 加 速建设或将过渡至下游应用。在行业数字经济转型的过程中,通信行业数字化转型相 对领先于其他垂直行业,目前通信行业增量点或依托 5G 技术过渡至下游应用普及, 丰富应用场景的同时赋能 5G 技术下游产业链,同时产业链自主可控或将为通信行业 描绘出新一轮增长曲线。“数字经济”产业规划政策背景下,随着 5G 建设全面推进, 通信行业仍存在较大发展机遇,下游云计算、物联网、IDC 受“数字经济”产业规划 渲染,景气度正在逐步复苏。我国打造 IT(信息技术)、CT(通信技术)、OT(运营技术) 深度融合新生态,实现重点领域 5G 应用深度和广度双突破,构建技术产业和标准体 系双支柱,网络、平台、安全等基础能力进一步提升,5G 应用“扬帆远航”的局面 逐步形成。展望 2023 年,我们对通信行业的投资研判总结为以下三点:

1)5G 已至建设下行周期,主设备厂商转型开启,5G 从建设转为应用,下游物 联网、云计算、IDC 等或将进一步推进。5G 投资持续稳步下降,根据 C114 通信网, 在不违背适度超前建设的基础上,适当减少 5G 相关资本开支,符合逻辑,而且运营 商高管也表示当前已经处于 5G 部署高峰期,也就意味着资本开支将稳步下降。运营 商或可整合上游设备商资源,凭借自身 5G 客户优势,加快行业数字化经济转型进度, 加大数字化经济投资,在丰富 5G 下游应用的同时,依托自身 IDC 及云算力的技术基 础,给消费者搭建出更加丰富的生活娱乐场景,并且或可赋能各行业客户的数字化转 型。中国电信董事长柯瑞文于业绩说明会上表示,2022 年中国电信将精准投资,聚 焦新增长点,IDC 预计投入 65 亿元,目标新增 4.5 万个机架,算力投入 140 亿元, 计划新增 16 万云服务器。中国移动杨杰表示,2022 年,中国移动将加快布局热点中 心云,按需建设边缘云,累计投产云服务器超 66 万台(计划新增 18 万台)。数字化 转型或将成为事关企业未来生存的“必修课”,越来越多的企业和政府开始主动拥抱 云计算。

2)产业链自主可控进一步加速,率先落地的鲲鹏产业链或将带动行业国产化热 度。美国商务部在半导体制造和先进计算等领域对华升级出口管制措施,对中国企业 获取高性能计算芯片、先进计算机、特定半导体制造设施与设备以及相关技术实施进 一步限制。缺芯的主题始终贯穿着中国的科技行业,国产化替代、产业链自主可控已 经成为了不可避免的主题。我们认为从上游的芯片产业,已经涌现例如华为、中芯国 际等一大批国产化芯片的优秀企业,到中游的模组制造,国产化份额也在不断的提高。华为发布基于“鲲鹏+昇腾”双引擎的战略,打造“一云两翼双引擎”的鲲鹏产业布 局,构筑开放的产业生态。Chiplet 技术是产业链生产效率进一步优化的必然选择,华 为鲲鹏产业链背靠 Chiplet 技术或将实现产业自主可控。国产化、产业链自主可控已 经成为 2023 年乃至未来几年的主旋律。

3)通信公司转型成为下一步增长点,高景气度赛道或将带领通信公司步入 5G 之后第二春。通信+信创、新能源、智能汽车及军工信息化或将成为下一阶段的主航 道。工业和信息化部“大力发展新一代信息技术产业”新闻发布会上,提出提升高端 供给能力,推动骨干企业加快攻关突破,面向 5G 通信、新能源等领域,加快关键技 术研发及产业化。通信行业需要进一步变革形成更多最佳实践,不仅在通信行业、还 可以横向赋能到其他垂直行业中。军工信息化,自主可控是保障网络安全、信息安全 的前提,是国家信息化建设的关键环节,计算机、服务器、存储、网络等设备作为网络重要构成,自主可控程度对网络安全、信息安全起到了关键作用。在国家双碳背景 下,新能源赋能通信行业,新能源汽车通信器件、储能温控景气度逐步攀升。我们应 关注储能、风电、光伏、电动汽车等新能源智能化建设,这是或是信息化建设的下一 个爆发点及新型基建的重头戏。预计 2023 年将是这些重点建设快速扩张之年。

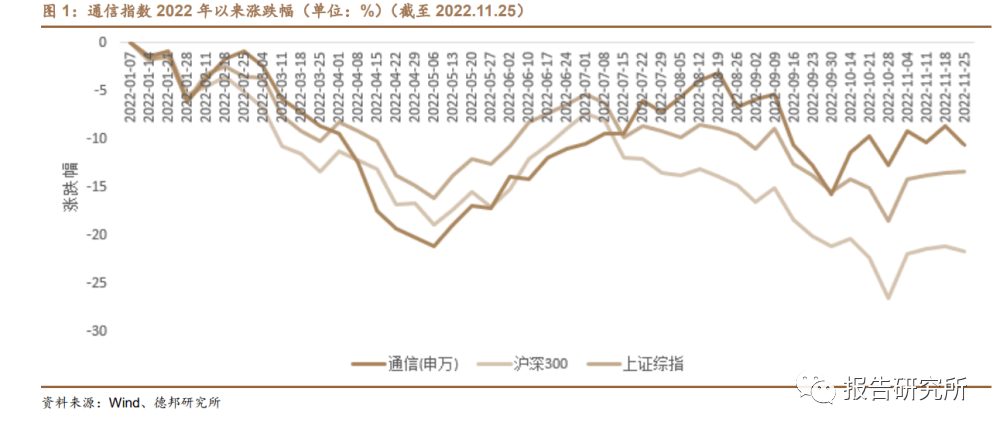

2022 年以来通信行业跌幅-10.64%,跑赢大盘。截止 2022 年 11 月 25 日, 沪深 300 指数跌幅-21.70%,上证综指跌幅-13.35%,通信(申万)指数自年初以 来跌幅-10.29%,表现强大于市场,在申万 31 个一级行业中排名第 9 名。同属 于 TMT 行业的计算机、电子、传媒的跌幅为-22.19%、-32.85%、-26.59%。

从细分板块看,仅电信运营板块为正收益,电信运营板块年初至今上涨 2.14%;光纤、IDC、射频及天线、大数据、通信服务、专用通信、光模块板块表现相对 更优,板块跌幅较小;其他涨幅排序分别为超高清视频、工业互联网、通信设备、 云计算、物联网和 5G 通信。

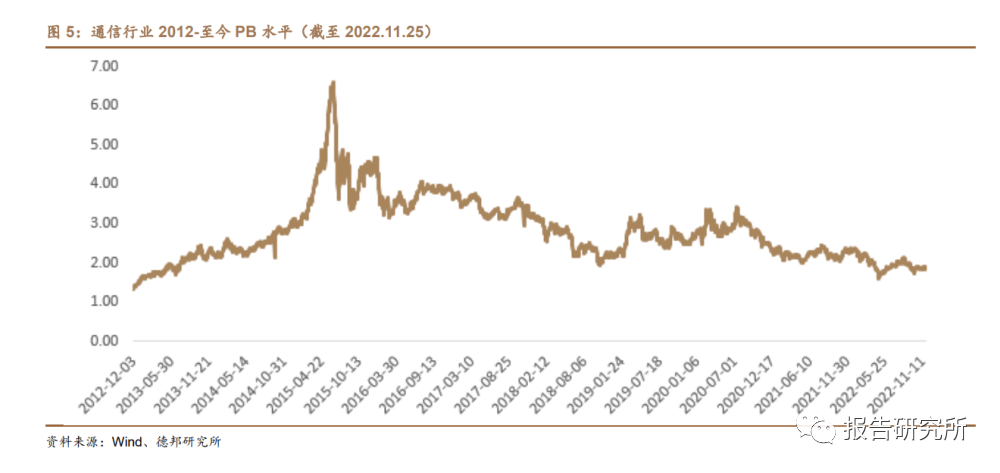

通信行业整体估值水平仍处于历史低位。自 2012 年以来,截止 2022 年 11 月 25 日,近十年间通信行业 PE(TTM,整体法)最低达到过 24.9 倍,最高达到 过 95.06 倍,中位数 40.7 倍。从估值角度来看当前通信板块整体处于近年来较低 水平,自 2022 年初以来,通信行业的 PE(TTM)呈现下降趋势,目前 PE 估值 为 25.93 倍,已接近十年以来最低估值水平,并且低于机会值 35.15 倍。市净率方面,自 2012 年以来,截止 2022 年 11 月 25 日,通信行业 PB 最高 达到 6.6 倍,最低为 1.32 倍,中位数 2.65 倍。通信行业 PB 从年初以来也是呈现 下降趋势,目前为 1.9 倍。目前 PB 估值低于机会值 2.16 倍。

TMT(通信、电子、计算机、传媒)行业横向比较,通信行业 PE 从年初排 名第二的 38.6 倍下降到截止 2022 年 11 月 25 日的第四位 25.25 倍,同年初下降 34.59%,市值提升潜力巨大。截止 2022 年 11 月 25 日,电子行业 PE 29.68 倍、 计算机行业 PE 49.41 倍、传媒行业 PE 30.09 倍。

整体情况来看,2022 年前三季度,多数通信行业公司收入和归母净利润实 现正增长,利润增速高于收入增速。以申万通信行业股票池为研究基准,2022 年 前三季度,通信行业整体实现营业收入 17025.08 亿元,同比增长 7.52%;净利 润 1598.9 亿元,同比增长 18.45%。因极端值影响较大,剔除三大运营商,2022 年前三季度通信(申万)行业上市公司整体实现营业收入 3572 亿元,同比下降 1.82%;实现净利润 210.54 亿元,同比增长 82.48%。

2022 年初以来运营商 5G CAPEX 下行明显,传统通信公司面临挑战加剧, 融合与创新或将成为下一轮通信增长点。2022 年或迎来运营商 CAPEX 的峰值, 从 5G 加速建设或将过渡至下游应用。5G 已至建设下行周期,主设备厂商转型开 启,5G 从建设转为应用,下游物联网、云计算、IDC 等或将进一步推进。运营商 5G 投资持续稳步步入下行通道。根据 C114 通信网统计,中国电信 预计 2022 年 5G 投资达到 340 亿元,同比下降 10.5%,占 2022 年资本开支 930 亿元的 36.6%。中国电信在业绩说明会上表示,其 5G 投资规模与近几年相比有 所下降的主要原因系,未来 1-2 年公司 5G 建设的主要目标是用于完善网络覆盖 和容量扩容,与此同时,整体资本开支占比营业收入将持续降低,以争取提升公 司投资效率。中国联通没有公布其 2022 年资本开支的具体数字,考虑到中国联 通与中国电信共建共享,其 5G 相关投资规模或将步入同一下行趋势。中国联通 在业绩说明会上表示,其整体资本开支在未来几年将保持平稳水平,并预计通过 三年左右时间完成 5G 网络的整体规模建设工程。中国移动预计 2022 年 5G 相关 的资本开支大约 1100 亿元,同比下降 3.5%,公司总体资本开支为 1852 亿元。中国移动董事长杨杰在业绩说明会上表示,公司 5G 投资建设在 2020-2022 年处 于波峰,公司 5G 投资高峰将在 2022 年结束。

根据 C114 通信网,参考三大运营商公布的 5G 基站建设目标,预计 2022 年 新建超过 67 万个基站,累计将开通超过 209 万个基站,如果符合预期,将超额 完成目标。运营商高管也表示当前已经处于 5G 投资建设波峰,未来 5G 资本开支 预计呈现下降趋势,在不违背适度超前建设的基础上,适当减少 5G 相关资本开 支,或可以提高投资效率。运营商可以把节省下的资金投向当前火热的数字经济, 积极布局 5G 下游应用,将传统通信业务带入新的景气度通道,再叠加新的技术 研发,搭建 5G 下游应用场景来增加核心竞争力。

5G 转型是大势所趋。根据中国经济网《三大电信运营商支出下降——5G 投 资是不是放缓了》,三大电信运营商未来的主要增收通道或依靠 5G 的下游商业应 用拓展,包括 5G 用户的规模、服务内容和 5G 技术的服务能力,在下游应用中, “5G+”融合云计算、IDC、物联网可以为 5G 商业的可持续性发展赋能,这些应 用或将直接体现在业务规模上,并且最终影响运营商的整体营收水平。5G 转型下 游应用主要可以瞄准以下几个模块:1)个人市场的服务内容上,凭借 5G 在个人 商业服务的加速渗透下,充分利用个人市场上 5G 内容体验的红利,整合资源并 且形成平台化以及生态系统型业务,加大技术投入,将更先进的技术注入高清视 频、数字内容、游戏业务上;2)在政企市场方面,凭借 5G 基础设施的普及、5G 技术的创新应用、千兆光纤的商业应用,为政企市场的网络服务、云服务、融合 创新服务添加新动能;3)工业互联网、社会化治理、数字经济等领域,这几大行 业的数字化、智能化将依托“5G+”融合创新应用开启新一轮增长;4)云计算、 人工智能、智慧化服务模块,三大运营商在未来产业数字化转型过程中,将凭借 成熟的云平台技术、强劲的云服务器建设基础,赋能数据存储、计算、智能方案 服务等业务。

根据行业专家欧阳晔博士观点,数字化业务模式、成本管控以及最终用户体 验构成了通信行业数字化转型的三大核心驱动因素,更加具体的措施包括但不限 于,企业资本支出和管理支出的优化管控、实现更丰富的应用场景体验、从通信 公司转变为科技公司。要做到以上几点,企业或可以聚焦在四类新技术及新模式:1)完善基于云原生的应用服务能力;2)融合 5G 技术,推动“5G+”产业链建 设;3)全场景数字化智能化;4)构建数字生态系统。

下游物联网、云计算、IDC 等将进一步推进。根据 C114 通信网,2022 年中 国电信将对于 5G 下游应用 IDC 进行精准投资,其 IDC 业务预计投入 65 亿元, 目标新增 4.5 万个机架,算力投入 140 亿元,计划新增 16 万云服务。